![]()

いかに異質化をつくりだし、「わざわざの店」を維持するか

![]() 結論を先にいうと、高級店はスーパーマーケットとしては成立しない。ニューヨークや東京の一部の場所で特殊型店舗として運営しているイータリーやディーン&デルーカ、紀伊国屋などのごく小さな経営形態を含んでもその多店舗化と広域化は実現性が薄い。しいていえばホールフーズとウェグマンズだが、それでも出店の限界はある。では、高質化とディスカウントのハイブリッドはどうなのかということになる。

結論を先にいうと、高級店はスーパーマーケットとしては成立しない。ニューヨークや東京の一部の場所で特殊型店舗として運営しているイータリーやディーン&デルーカ、紀伊国屋などのごく小さな経営形態を含んでもその多店舗化と広域化は実現性が薄い。しいていえばホールフーズとウェグマンズだが、それでも出店の限界はある。では、高質化とディスカウントのハイブリッドはどうなのかということになる。

その好例が埼玉本拠のヤオコーと福岡本拠のハローデイである。ヤオコーのMD利益率は28%、ハローデイのそれは23%前後。この差はおそらく地域的なものであるが、店舗スタイルはよく似ている。この2社の共通点はオーナーの思いである。2社のオーナーの思いの底にあるのは「make a difference」と「employee first」である。このこだわりで特別な店をつくる。これは標準化や効率化とは別の世界だ。人や店をレベルアップすることで、顧客によその店では得られない快適性を提供する。この2社に共通するのは「無駄の効果」。効率と対極のものである。ごく限られた世界かもしれないが、その存在意義にはたしかなものがある。だが、トップの強い差異化への強い思いがなければその実現は不可能である。

ディスカウントの場合、お客の期待はその価格にある。価格が安ければたいていのことは我慢するのである。しかし、高質店ではそうはいかない。サービスの質だけでなく、価格も含めて、あらゆるサービスに対し、そのデマンド(要求水準)は高くなる。それをクリアしなくては高質店の運営はできない。それにはそこに働く従業員の質が大きく影響する。

たとえば高質店としてかつて一世を風靡したクイーンズ伊勢丹。伊勢丹百貨店から半ば左遷のかたちで転じた当時の田村弘一社長は独特の価値観でクイーンズを創った。その原点は「社員が誇りに思う店をつくりたい」。そしてそれは実現した。それこそ、人づくりを含む高質店づくりの原点である。しかし、その人が去るとその継続は容易ではない。

ハローデイにもヤオコーにしてもこのトップの思いは共通である。偏狭にして純粋。それがなければ高質店はつくれない。だから効率化至上の従来型スーパーマーケットが高質型を手がけても大方はうまくいかない。

逆に安く売ることに生きがいを感じるというのがディスカウント企業のオーナーである。この2つの信念が店のかたちを決めるのである。

ディスカウントとは何か?

高質店の対極にあるのがディスカウントだ。ディスカウントの定義をひとことでいえば、通常より低価格での販売ということになる。

小売業の利益は思ったより小さい。100円のモノを売って2~3円、数%がせいぜいである。言い換えれば、坪あたりの売上が小さくなったり、値下げなど商品の減耗ロスが大きくなれば即、赤字ということになる。

だから、その経営コントロールに最大の注意を払わなければならない。原価に上乗せする利益は業態や企業によって違う。たとえばユニクロは自前の企画、製造で原価率は40%前後。店舗人員や出店、値下げなどの運営にコストがかかるのでその経費率は40%弱。上記の原価率で5~6%の経常利益率を出す。だが、仕入れ中心のしまむらの原価率は60%前後、その差は20%程度。しまむらの場合は、店舗運営にユニクロほどコストがかからないから経費率は24%程度。それほどの差益率は必要ない。

当然、1店舗あたりの売上にも大きな差がある。ユニクロの場合は5.6億円程度、しまむらのそれは2.7億程度でユニクロの半分だが、経常率はユニクロとほぼ同じである。もし、この1店舗あたりの売上が逆になったらと考えるとなかなか興味深いがそうならないのが業態の特徴でもある。

このケースをスーパーマーケットに当てはめればどうだろう。我が国では製造と販売が極めて明確に分かれている。食品小売業が独自に広範な商品を自社生産することは極めて難しい。しいていえばナショナルブランド(NB)メーカーや地方のメーカーにプライベートブランド(PB)を発注することだが、メーカーとしても高品質の商品を低価格で供給することはいろいろな意味で抵抗がある。小売側は安く買って高く売ろうとする。結果としてそう高品質でもない商品が、安くない価格でお客に届くということになる。大手スーパーマーケットのPB商品が思うように伸びないのはこのあたりに原因がある。もちろん、日本人のNB信仰もPBが伸びない大きな理由である。

一方、経費率が低いドラッグストアならスーパーマーケットより低い値入率で販売することができる。価格弾力性による販売量の差異が発生するのである。

とくにドラッグストアに対してはスーパーマーケットに求めるほど期待値はない。ドラッグストアでのPB食品購入に対するお客の抵抗は極めて小さいのである。この点でもPB優位性はドラッグストアにある。同じPBでも製造委託する立場によっても大きく違うことになる。

ドラッグストアの生鮮売り場だが、精肉や青果を中心にそれなりに顧客の支持を得ている。以前に比べて、食品部門の粗利益率も幾分上昇している。これはペリシャブルフーズ(生鮮品や日配品)のお客からの支持、認知度が高まったことを示している。

(つづく)

<プロフィール>

![101104_kanbe]() 神戸 彲(かんべ・みずち)

神戸 彲(かんべ・みずち)

1947年生まれ、宮崎県出身。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

お客さま第一主義。多くの小売業が経営の中心にうたっている言葉である。この言葉はお客の要望や希望を第一に商売するということだが、これを実行するのは容易ではない。なぜかというと、すべて相手の都合を優先しなければならないからである。それは価格であり、品ぞろえであり、店舗管理であり、鮮度であり、従業員のサービスと限りがない。それらのお客さま第一を提供し始めるとお客はそれを際限なく求めてくる。極めて安いという明らかな価値を提供しない限り、お客が求める要求はとめどもなく拡がる。何せ一所懸命働いたお金を手に買い物にやってくるのである。まさに神様扱いを求める。だから納得がいかないとモンスターにもなるのである。

お客さま第一主義。多くの小売業が経営の中心にうたっている言葉である。この言葉はお客の要望や希望を第一に商売するということだが、これを実行するのは容易ではない。なぜかというと、すべて相手の都合を優先しなければならないからである。それは価格であり、品ぞろえであり、店舗管理であり、鮮度であり、従業員のサービスと限りがない。それらのお客さま第一を提供し始めるとお客はそれを際限なく求めてくる。極めて安いという明らかな価値を提供しない限り、お客が求める要求はとめどもなく拡がる。何せ一所懸命働いたお金を手に買い物にやってくるのである。まさに神様扱いを求める。だから納得がいかないとモンスターにもなるのである。 神戸 彲(かんべ・みずち)

神戸 彲(かんべ・みずち)

イオン九州(株)は30日、イオン延岡ショッピングセンター(宮崎県延岡市旭町2‐2‐1)をリニューアルオープンする。開業から22年目のリニューアルに向けて、海・山・川の自然に囲まれた延岡をイメージしたシンボルマークを作成した。

イオン九州(株)は30日、イオン延岡ショッピングセンター(宮崎県延岡市旭町2‐2‐1)をリニューアルオープンする。開業から22年目のリニューアルに向けて、海・山・川の自然に囲まれた延岡をイメージしたシンボルマークを作成した。

長い時間をかけて徐々にという場合もあるにはあるが、歴史をみるとたいていの場合、変化というものは急激に訪れる。

長い時間をかけて徐々にという場合もあるにはあるが、歴史をみるとたいていの場合、変化というものは急激に訪れる。

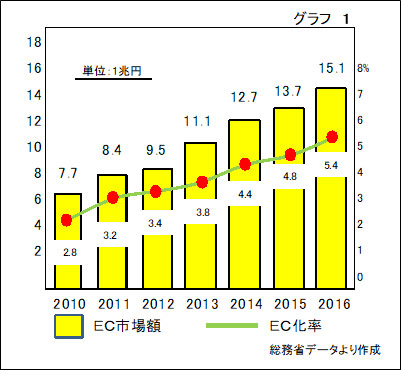

ECを介しての買い物の特徴はまず宅配にある。時間が大きな価値をもつようになった近現代では利便性と時間の節約のためにEC以外のツールでの宅配が生まれ、発達した。しかし、型録やチラシ、新聞広告といったツールで紹介できる商品のアイテムは高々知れているし、価格比較も十分ではない。だから長い間、消費ツールの主流にはなれなかった。

ECを介しての買い物の特徴はまず宅配にある。時間が大きな価値をもつようになった近現代では利便性と時間の節約のためにEC以外のツールでの宅配が生まれ、発達した。しかし、型録やチラシ、新聞広告といったツールで紹介できる商品のアイテムは高々知れているし、価格比較も十分ではない。だから長い間、消費ツールの主流にはなれなかった。

韓国では高齢者の無料バスを利用した個人宅配が話題になっている。年金システムが不十分な韓国では高齢者が年金だけで暮らせないという事情もあって、高齢者による宅配が広がっているのだという。

韓国では高齢者の無料バスを利用した個人宅配が話題になっている。年金システムが不十分な韓国では高齢者が年金だけで暮らせないという事情もあって、高齢者による宅配が広がっているのだという。

調理時間と技術的な問題で進むのがキット宅配だ。手ごろな価格での食材セットの宅配は調理時間の問題だけでなく、それにともなうごみ、無駄の発生を抑制するだけでなく、高級レストラン並みのレシピ付きということで今後、大きく伸びる可能性がある。そして、この分野はスーパーマーケットでなくても参入壁は高くない。 こんな消費スタイルの変化が招くのが、スーパーマーケットの位置づけの変化だ。

調理時間と技術的な問題で進むのがキット宅配だ。手ごろな価格での食材セットの宅配は調理時間の問題だけでなく、それにともなうごみ、無駄の発生を抑制するだけでなく、高級レストラン並みのレシピ付きということで今後、大きく伸びる可能性がある。そして、この分野はスーパーマーケットでなくても参入壁は高くない。 こんな消費スタイルの変化が招くのが、スーパーマーケットの位置づけの変化だ。

結論を先にいうと、高級店はスーパーマーケットとしては成立しない。ニューヨークや東京の一部の場所で特殊型店舗として運営しているイータリーやディーン&デルーカ、紀伊国屋などのごく小さな経営形態を含んでもその多店舗化と広域化は実現性が薄い。しいていえばホールフーズとウェグマンズだが、それでも出店の限界はある。では、高質化とディスカウントのハイブリッドはどうなのかということになる。

結論を先にいうと、高級店はスーパーマーケットとしては成立しない。ニューヨークや東京の一部の場所で特殊型店舗として運営しているイータリーやディーン&デルーカ、紀伊国屋などのごく小さな経営形態を含んでもその多店舗化と広域化は実現性が薄い。しいていえばホールフーズとウェグマンズだが、それでも出店の限界はある。では、高質化とディスカウントのハイブリッドはどうなのかということになる。